ペット保険って何を基準にして選べばいいのかよく分からないですよね。

わたしも最初は何も分からなかったんですが、いろいろと勉強していくうちにだんだん理解できるようになってきて、

そしてついに、ペット保険には「補償の割合」「手術補償のタイプ」など、ここだけ押えておけば比較するのがカンタンになるというポイントを見つけることができたんです。

そこで今回は、参考になったYouTubeの紹介などもしながら、ペット保険を比較するときのポイントをまとめてみました。

この記事を読めばペット保険を選ぶときのチェックポイントが整理できるのでぜひ参考にしてください。

ペット保険の「いろは」が理解できるYouTube

凜太郎が我が家へ来た1年後に保険会社から『来期は月額が約5,000円になる』との更新案内が届き、「えっ、高いよね」ということで慌てていろいろ調べました。

結局ペットショップで右も左もわからず加入したこの保険は解約しましたが、お陰様でペット保険のことがまぁまぁ詳しくなりました。

ネットの情報とともにYouTubeもたくさん見ましたが、まずはここで、ペット保険の全体像がわかりやすかった「リミィチャンネル」さんの動画を紹介します。

※設定ボタンで再生速度を1.25くらいにして見るのがオススメです

4:15 ポイント1『更新と掛け金』

5:05 ポイント2『限度額・限度日数』

5:45 ポイント3『免責額・適応対象外』

6:50 ポイント4『慢性疾患』

8:33 ポイント5『保険金の請求方法』

10:15 生涯医療費の参考

14:10 加入条件

14:30 まとめ

ペット保険についてすごく端的に説明してくれている動画なので、余計な説明はいらないとは思いますが一応補足しておくと、

ペット保険には人間の保険にあるような「積み立て」タイプのものはなく、すべてが「掛け捨て」タイプになっています。

つまり、掛け金の一部が戻ってくるタイプの保険はないということですね。

それと、何もなければ加入している間は自動更新されるけど、1年ごとに更新の審査をするという保険が多いのもペット保険の特徴といえます。

慢性疾患の病気にかかったときに「今回は補償額を支払いますが来期以降は更新できません」とか「来期からその病気は補償の対象外になります」といったことも実際にあるようです。

基本的には一生涯加入していられますが、審査に落ちて更新できないこともあるというのはペット保険の最大のデメリットと言ってもいいかもしれませんね。

ペット保険を選ぶときの3つのポイント

上の動画を見てもらえればペット保険の概要はだいたい掴めると思いますが、

今度は「ペット保険のことは何となく分かったけど、じゃあ実際に保険を比較するときはどこをチェックすればいいの?」といった疑問が出てくるかもしれません。

もし何社か選んでペット保険の資料を請求したとしても、どこを比べればいいのかが分からなければ結局は決められないですよね。

そこで、ペット保険を比較するときにチェックしたい3つのポイントを紹介します。

ペット保険の金額はこの3つのポイントによって大きく左右されるので、ここさえチェックしておけば選ぶときの作業がラクになるはずです。

- 70%か50%か、補償割合の違いとは?

- 安いのは訳がある!ライトタイプの内容

- ここが重要!補償の限度額

ということで、それぞれカンタンに説明していきましょう。

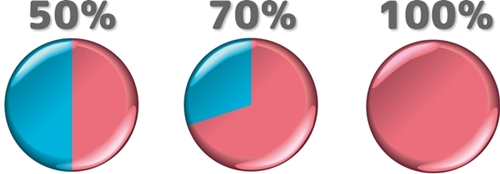

1.補償割合の違いをチェック

補償割合とは治療費を何%まで補償してくれるかの割合のこと。

100%(全額補償)というタイプもありますが、ペット保険では「50%」と「70%」のタイプが主流になっています。

例えば、10,000万円の治療費が掛かった場合に「50%タイプ」なら5,000円、「70%タイプ」なら3,000円の自己負担額で済むのが補償割合の違いです。

当然、掛け金は70%タイプの方が50%タイプよりも高くなりますが、同時にペット保険の掛け金をもっとも大きく左右するのがこの補償割合ともいえます。

補償割合を「70%タイプ」と「50%タイプ」のどちらにするかが最初の分かれ道になるということですね。

なのでペット保険を比較するときは、まず補償割合の違いでどのくらい掛け金が変わるかをチェックするところから始めるといいでしょう。

2.ライトタイプの内容をチェック

ペット保険には、通常のプランとは別に掛け金が安くなるライトプランがあります。

「免責金額がある」プランと「通院の補償がない」プランがこれにあたります。

まず免責金額とは、本来支払われる保険金の一部が免除される契約のこと。

本来「70%タイプ」なら、治療費が10,000円の補償額は『10,000 × 0.7=7,000円』なので、自己負担額は3,000円になります。

これが3,000円の免責金額があるプランの場合は同じ「70%タイプ」でも、治療費が10,000円の補償額は『(10,000-3,000)×0.7=4,900円』になるので、自己負担額は5,100円になります。(※算出方法が異なる保険会社もあります)

免責金額ありの保険は、月々の掛け金が安い代わりに通常よりも補償額が少なくなるということですね。

シンプルに1日当たり3,000円の自己負担額を設定している保険会社もありますが、ライトプランの1つがこの免責金額があるタイプです。

そして、もう1つのライトプランは「通院」に掛かった治療費は補償されないプランです。

ペット保険は通常、「通院」「入院」「手術」に掛かった治療費が補償されますが、このプランは入院と手術に掛かった治療費のみ補償の対象になります。

大きな金額が掛かる可能性のある入院と手術だけを補償することによって掛け金を安くしているというわけですね。

どちらのライトプランも基本的には、「入院や手術で大きな金額が掛かったときだけ補償してほしい」という人向けの保険と言っていいでしょう。

3.補償の限度額をチェック

すべてのペット保険は、入院や手術における「年間」の補償額と「1回あたり」の補償額の上限が設定されています。

「年間」の補償額の上限はどこの会社も70万円以上に設定されているのでそれほど問題はありませんが、「1回あたり」の限度額はかなり差があるんです。

入院1日あたり15,000円、手術1回あたり15万円前後の金額で限度を設定している保険(会社)が結構多いのでよく確認してみてください。

一方で、入院や手術の費用は年間限度額まですべてカバーするタイプの保険もあるので、これなら高額の手術費用が掛かっても安心です。

とくに、手術で50万円といった高額の費用が掛かった場合にはこの限度額の設定次第で自己負担が大きく変わってきます。

なので、保険を比較するときには必ずこの補償の限度額をチェックしましょう。

まとめ

ペット保険って、ワンコを迎え入れたときに加入していないと何となく入るタイミングを失いますよね。

私はとりあえず加入していた凜太郎の保険の更新案内がきっかけになっていろいろと調べましたが、なかなか保険のことを勉強するのは面倒なものです。

そんなときは、予備知識として今回紹介した3つのポイントをぜひ参考にしてください。

- 「50%」と「70%」のどちらのタイプの補償割合を選ぶかで掛け金が大きく変わる

- 「免責金額の設定がある」「通院の治療費が補償されない」という条件でそれぞれ掛け金が安くなるプランがある

- 補償の限度額は、入院1日・手術1回あたりで設定されているタイプと、年間トータルで設定されているタイプがある

それと今回、家電をカタログで比較するように、気になる項目は紙の資料をズラーッと並べて同時にチェックするのが分かりやすいとつくづく思いました。

保険スクエアbang!/ペット保険資料一括請求

![]()

もちろんネット上でも検討すると思いますが、やっぱり紙の資料は何かと役に立つので一括請求などで用意しておくのがオススメです。

ということで今回はペット保険のチェックポイントを見つけたので紹介してみました。

この記事があなたのペット保険選びの参考になれば幸いです。